弁護士の交渉により早期解決した事例:包括受遺者に遺留分侵害額請求を行い遺留分相当額を回収した事例

記載の解決事例は旧法事例となります。

1.事案の概要

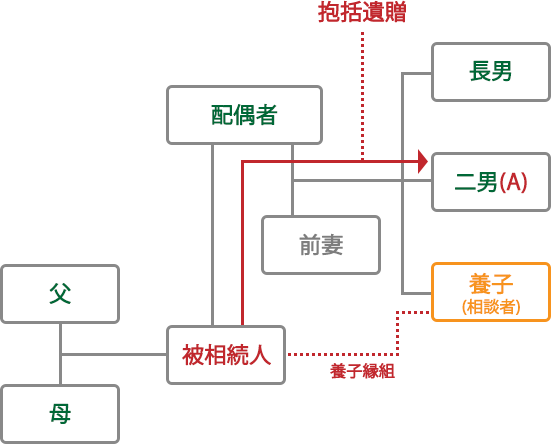

(1)相続関係

本件の被相続人は相談者の再婚配偶者(いわゆる継母)でした。相談者は継母との間で養子縁組をしていたことから、法律上は子として相続権を有することになります。

また、相談者の兄(A)が遺言により包括受遺者とされていたため、相続人と同様の地位にあることになります。

(2)遺産の内容

本件の遺産は、被相続人が居住していた自宅(土地建物、以下「本件自宅」といいます)、預貯金、有価証券でした。

| 評価額 | |

|---|---|

| 土地・建物 | 約600万円 |

| 預貯金・有価証券 | 約4000万円 |

| 貸付金 | 約3000万円 |

(3)遺言の有無

遺言:公正証書遺言

内容:全財産をAに遺贈する(包括遺贈)

2.事案の問題点と対応内容

(1)遺産の調査及び評価

本件では、相談者は遺産に関する資料をもっていなかったため、遺言に記載された預貯金、不動産について調査を行いました。預貯金については、包括受遺者が被相続人の財産を管理していたことから、相続開始から5年程さかのぼって取引明細を取り寄せ、預貯金の出入りを確認しました。

上記調査により、過去に被相続人からAに対して3000万円が送金されていることが確認できました。

以上を前提に、弁護士がAと交渉をしたところ、Aから上記3000万円は被相続人から借入れたものであり、相続税申告時も被相続人からAに対する貸付金として処理してあるとの説明を受け、相続税の申告書の開示を受けました。

Aからは、3000万円の貸付金に関し、返済期限が3年以上先の債権であるから、その評価については額面額から一定程度の減額がされるべきであるとの主張がありました。

この主張を検証するために貸し付けに関する契約書の開示を受けたところ、契約書上の記載はAの主張に沿ったものでしたが、相続税申告書には遺産として貸付金の利息が計上されていたことから、Aは利息を延滞していたことが明らかになりました。

そこで、弁護士から、Aに対し、本来であれば利息の延滞により期限の利益を喪失しており、遅延損害金が発生している状況である旨指摘したところ、Aは主張を撤回しました。

(2)相続税の処理

本件の相続税は納期限にAが全額納付済みであり、遺留分侵害額請求の解決後、Aは更正の請求、相談者は期限後申告をすることが必要でした。

Aに代理人がついていないことから、弁護士からは、原則通り、上記の納税方法を提案しましたが、Aからは、相続税を納付済みであるから、その分は和解金から控除すべきとの主張があり、具体的な協議を経ても話がかみ合わないことから、最終的に上記の原則的な納税方法におちつきました。

3.弁護士小池のコメント

本件は紛争案件ではあるものの、比較的早い段階でAから和解金支払いの申し出があったため、交渉により比較的早期に解決しました。

もっとも、Aは弁護士を代理人にたてず、自分で対応をしたことから、法的な概念や合意後の相続税の処理についての共通理解を形成することができず、解決の大枠が固まってからの細部の詰めに時間がかかった事案と言えます。

本件のAもそうですが、ご本人が交渉を担当される場合、相続税の申告を依頼した税理士に相談をすることが多くあります。この場合、相談された税理士は法律知識の不確かなAからの伝聞の事情によりアドバイスをするため、話がなかなか進みません。

本件は早めに目途がついたため、交渉段階で解決しましたが、相手方が代理人をつけない場合は、早期に調停・訴訟に移行した方がかえって解決が早い場合があることにも留意が必要です。

本件は特段難しい論点はありませんが、比較的シンプルな遺留分の解決例として参考になると思われますのでご紹介いたします。

以 上

この記事を書いた人 弁護士小池智康

2012 年 6 月1日、南越谷法律事務所を設立し、2018 年9月3日に同事務所を現在の弁護士法人 Bolero に移行しました。

2012 年の事務所開設以来、相続業務に特化し、遺産分割・遺留分トラブルを数多く取り扱っております(概ね手持ち案件の 80%~90%)。近年は、財産関係が複雑な事件や相続税の処理について税理士と連携しながら処理をすすめることを要する事件、遺言無効確認請求事件等の取扱いが増えております。

相続では、遺産の詳細が分からないことが多いため、丁寧な遺産調査を心がけております。