遺留分侵害額の算定

1.遺留分侵害額確定の枠組

遺留分侵害額請求により、侵害された遺留分を取り戻すには、遺留分侵害額を確定しなければなりません。遺留分侵害額の確定方法については、民法1028条から同法1031条に規定があります。この規定の大枠を図で示すと次のとおりです。

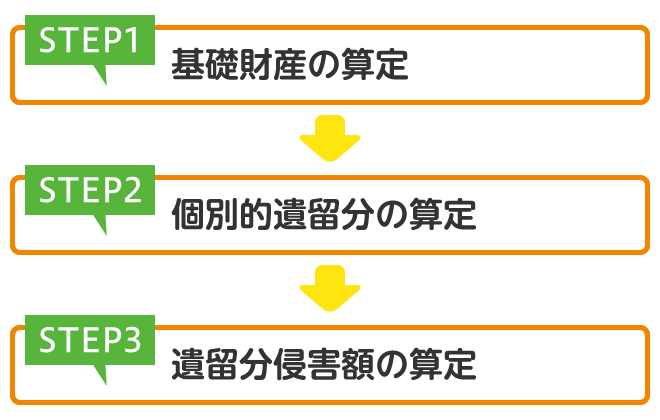

そして、個別的遺留分は、遺留分算定の基礎となる財産(以下「基礎財産」といいます)の額に個別的遺留分率を乗じて算定します。そのため、遺留侵害額を確定する場合の最初の作業は基礎財産の算定ということになります。以下、遺留分侵害額算定のながれを図に示します。

2.基礎財産の算定

(1)基礎財産算定の枠組

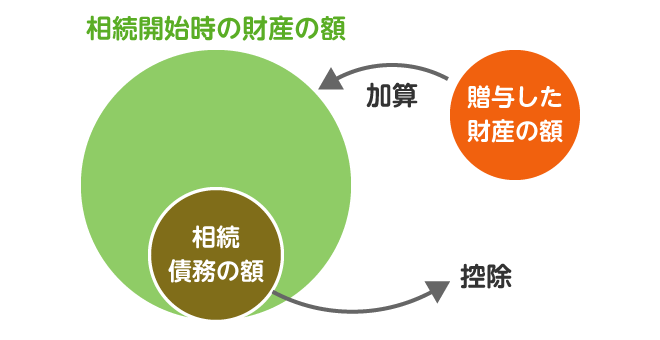

民法1043条は、「遺留分は、被相続人が相続開始の時において有した財産の価格にその贈与した財産の価格を加えた額から債務の全額を控除してこれを算定する。」として、遺留分を算定する際の基礎となる財産について定めています。基礎財産の算定方法をまとめると次のとおりです。

上記のような枠組で基礎財産を算定する場合、次に、具体的にどのような贈与・相続債務を考慮するのかという点が問題になってきます。この点は以下の(2)、(3)で説明します。

(2)相続開始時の財産に加算する贈与の範囲

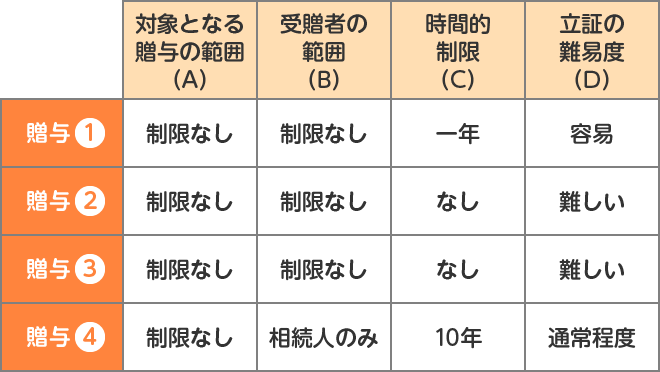

相続開始時の財産に加算する贈与としては、民法が3つの類型を定めており、これに加えて最高裁の判例で認められた類型が1つあります。したがって、基礎財産の算定において考慮すべき贈与の類型は4つということになります。

ア 相続開始前の1年以内になされた贈与(贈与①)

相続が開始時点から1年以内になされた贈与は、無条件で基礎財産に含まれるとされています(民法1044条1項前段)。贈与の理由は問題とされておらず、受贈者は相続人でなくても構いません。したがって、この類型の贈与は比較的立証が容易であると言えます。

イ 当事者(贈与者・受遺者)双方が遺留分権利者に損害を与えることを知ってした贈与(贈与②)

相続開始時から1年以上前の贈与であっても、当事者が遺留分権利者に損害を与えることを認識してした贈与は、基礎財産に含めることができます(民法1044条1項後段)。この類型は、上記アと同様、贈与の理由は問題にされていませんが、相続開始時から1年以内の贈与という制限を設けていない点が特徴的です。この類型の贈与は、期間制限を設けないこととの兼ね合いで、贈与の当事者双方に「遺留分権利者に損害を与えることを知って」という限定が付けられています。この「遺留分権利者に損害を与えることを知って」との要件は、他人の内心に関するものである上、その当事者の一人である被相続人がなくなっている状況において問題となることから、立証が難しい面があります。

ウ 不相当な対価による有償行為(贈与③)

一定の対価を伴う取引等により、被相続人の財産が移転した場合、その対価が時価を著しく下回る等当該財産の対価として不相当である場合は、当該取引の当事者が遺留分権利者に損害を加えることを知っていた場合に限り、民法1044条1項の贈与とみなして基礎財産に含めることができます(民法1045条2項)。不相当な対価による取引を基礎財産に含めることができないとすると民法1044条1項の規定を潜脱することが可能になってしまうからです。

この類型でも上記イと同様「遺留分権利者に損害を与えることを知って」との要件が設定され、適用範囲が限定されています。立証の問題点も上記イと同様です。

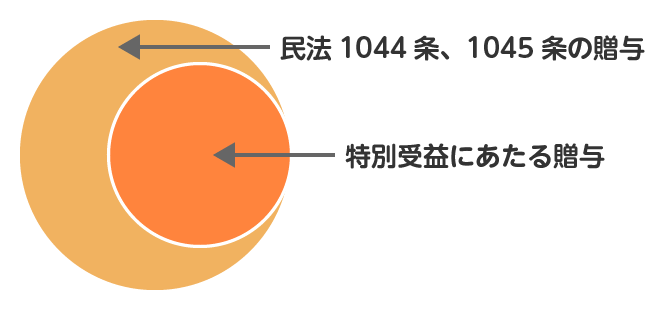

エ 共同相続人に対する特別受益にあたる贈与(贈与④)

民法が明文で基礎財産に含めるとしている贈与は上記アないしウの3類型ですが、これに加え最判平成10年3月24日(民集52巻2号433頁)は、特別受益にあたる共同相続人に対する贈与については、民法1030条に定める要件を満たさないものであっても、特段の事情がない限り、基礎財産に含めると判示しました。この類型の贈与は、特別受益にあたることが必要なため、贈与の理由として「婚姻・養子縁組又は生計の資本としての贈与」であること、受贈者が相続人であること、という点で対象が限定されています。

相続開始前10年以内の相続人に対する贈与は民法1044条1項の贈与に含まれます。

オ 各類型ごとの贈与の範囲のちがい

上記アないしエのように、4つの贈与の類型があることから、実際の事例において、どの贈与にあたるとの構成が適切かという問題が生じてきます。基本的には、A対象となる贈与の範囲、B受贈者が限定されるか、C時期的な制限の有無、D立証の難易度を考慮して主張する贈与の類型を選択することが妥当と思われれます(勿論、重複して主張しても構いません。なお、不相当な対価による有償行為(民法1039条)は以下の検討の対象から除外しています)。

まず、Aの対象となる贈与の範囲の点からすると、贈与①及び贈与②は、贈与の理由に限定がないため、贈与の理由が婚姻・養子縁組又は生計の資本に限定される贈与④よりも有利と言えます。

次に、Bの受贈者が限定されるかという点では、贈与④は受贈者が相続人に限定されているのに対し、贈与①及び贈与②にはこのような限定はなく、相続人及び相続人以外に対する贈与も含みます。

更に、Cの時期的な制限という点では、贈与①は相続開始時から1年前以内という限定があるため、この点から適用対象となる贈与は限定されてしまいます。他方、贈与②及び贈与④は、原則、時期的な制限がないという利点があります。

Dの立証の難易度という点では、贈与②は「遺留分権利者に損害を与えることを知って」との要件があるため、主張しにくい類型であると言えます。贈与④も「婚姻・養子縁組又は生計の資本としての贈与」との要件を立証する必要はありますが、この点は贈与の経緯、金額、使途からある程度立証は可能と思われますので、贈与②程の問題はありません。

贈与①は贈与とその時期さえ立証すれば足りるので、立証の負担という面では最も使い勝手がいいと思われます。

以上をまとめると、次のとおりです。

まず、受贈者が相続人以外の場合は、贈与①を検討し、次に贈与②を検討します。

受贈者が相続人である場合は、贈与が相続開始時から1年前以内であれば贈与①、それより前であれば贈与④を検討するのが妥当です。贈与④にあたらない(この場合は「婚姻・養子縁組又は生計の資本としての贈与」にあたらないということになります)場合、最後に贈与②を検討することになりますが、実際上、相続人に対する贈与で贈与②にあたるとの主張をすることは極めて希であると思います。

【実務上の論点】

- 相続放棄をした者に対する遺留分侵害額請求

(3)相続開始時の財産から控除する相続債務の範囲

基礎財産を算定する際に積極財産から控除される債務とは、被相続人が負っていた私法上の債務に限られず、罰金や税金などの公法上の債務も含まれます。裁判例によれば、遺贈により発生したみなし譲渡所得税も控除すべき債務とされています。住宅ローンや会社経営に伴う保証債務は、原則として控除の対象にならないとされています。

【実務上の論点】

- 基礎財産の算定において保証債務を控除できる場合

3.財産の評価

上記2のとおり、基礎財産の算定において、相続開始時の財産に贈与を加算し、相続債務を控除するという計算をするため、相続開始時の財産や贈与の評価額を算定する必要があります。この評価額を算定する時点は相続開始時とされています(贈与された財産も相続開始時で評価します)。

4.個別的遺留分の算定

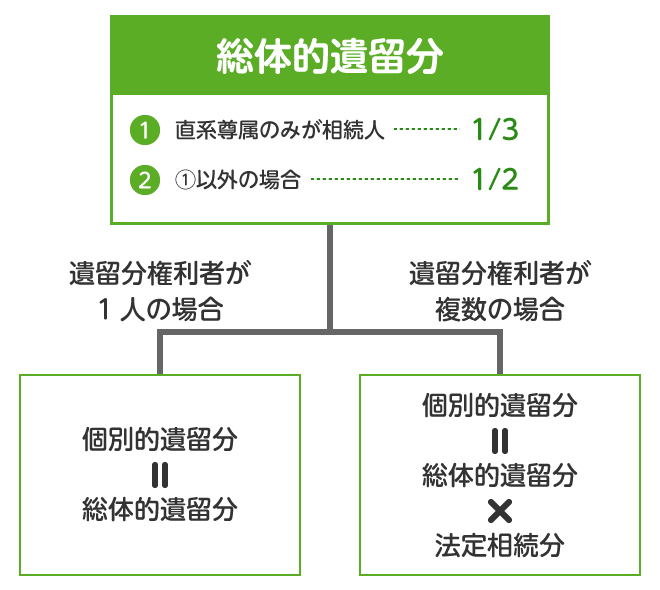

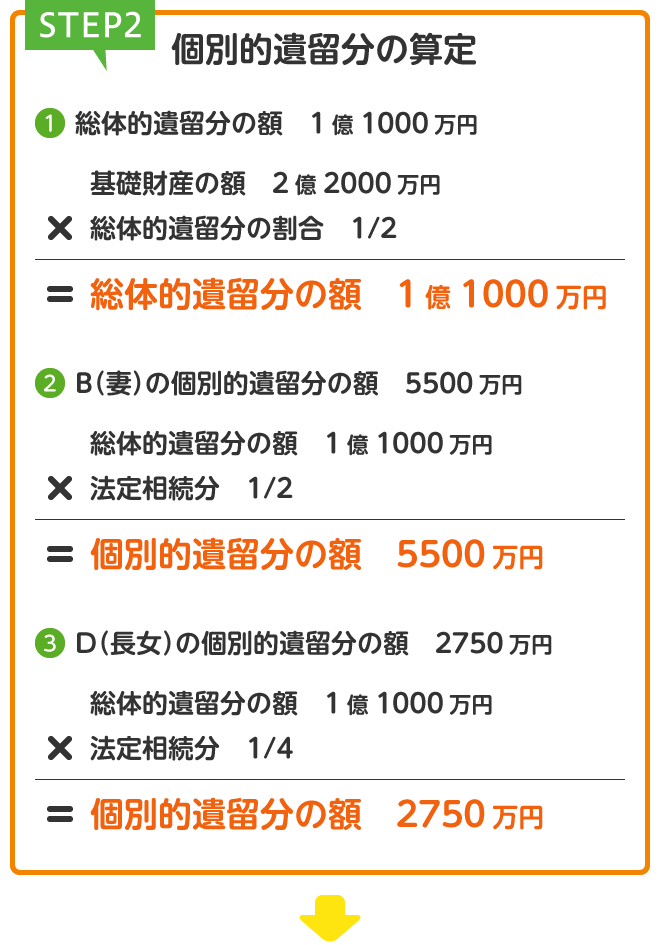

個別的遺留分とは、遺留分権利者各人に留保された相続財産に対する持分割合のことをいいます。遺留分には、個別的遺留分とは別に、総体的遺留分という概念があり、これは、遺留分権者全体に留保される相続財産に対する割合を指します。

民法1042条は、1号で直系尊属のみが相続人である場合の遺留分を3分の1、2号で直系尊属以外が相続人である場合の遺留分を2分の1と定めていますが、これは総体的遺留分を定めたものです(なお、兄弟姉妹はそもそも遺留分がない点にご注意ください)。

したがって、遺留分権利者が複数いる場合、総体的遺留分に法定相続分を乗じたものが個別的遺留分割合ということになります。

【要注意配偶者と兄弟姉妹が相続人の場合の遺留分の計算】

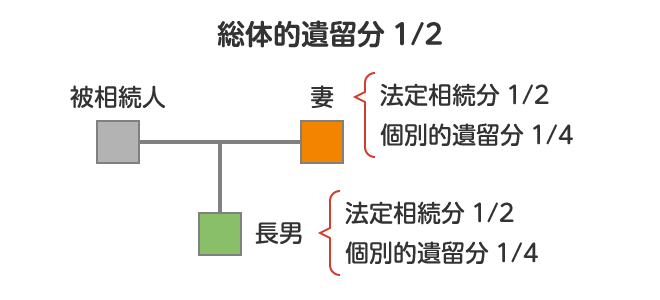

個別的遺留分の簡易な説明として、「法定相続分の半分」という説明がなされることがあります。この説明は非常に分かりやすいため、有用な面があるのですが、「相続人=遺留分権利者」が前提になっている点に注意が必要です。

つまり、被相続人=夫、相続人=妻、長男という事例の場合、次のようになり、上記の法定相続分の2分の1が個別的遺留分という説明が妥当します。

- 総体的遺留分2分の1

- 遺留分権利者妻、長男

- 個別的遺留分妻4分の1(法定相続分2分の1×総体的遺留分2分の1)

- 長男4分の1(法定相続分2分の1×総体的遺留分2分の1)

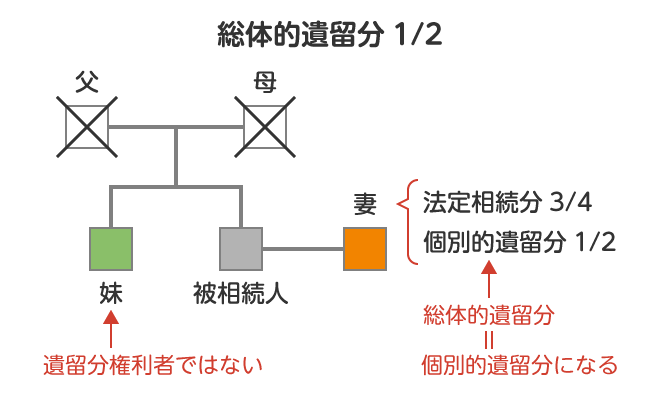

他方、被相続人=夫、相続人=妻、夫の兄弟という事例の場合、上記の説明は妥当しません。

- 総体的遺留分2分の1(民法1042条)

- 遺留分権利者妻(民法1042条により兄弟姉妹は遺留分権利者ではない)

- 個別的遺留分妻2分の1(兄弟姉妹には遺留分がないため、総体的遺留分がすべて妻の個別的遺留分になる)

上記のようなケースでは、「個別的遺留分は法定相続分の2分の1」という説明がミスリードな訳です。ここは、条文に忠実に①総体的遺留分は、直系尊属が遺留分権利者の場合は3分の1、それ以外が遺留分権利者の場合は2分の1、②遺留分権利者が複数いる場合は法定相続分を乗じる、と理解するのがよいと思います。

5.遺留分侵害額の確定

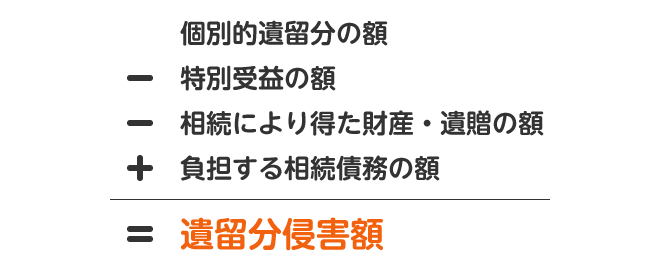

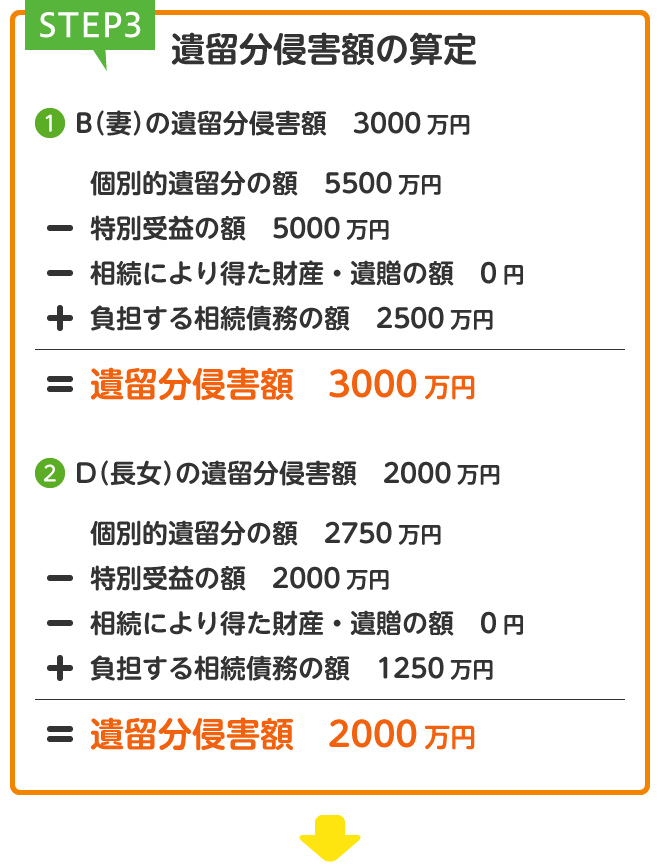

個別的遺留分額の算定が済むといよいよ遺留分侵害額を算定することになります。遺留分侵害額は、図15-1でご説明したとおり、個別的遺留分額から特別受益の額、相続により得た財産・遺贈の額を控除し、負担する相続債務の額を加算するという方法により算定します。これは、民法1046条1項が「遺留分侵害額に相当する金銭の支払を請求することができる」と規定していることに根拠があります。

例えば、個別的遺留分が3000万円の場合に、既に遺贈により1000万円の財産を取得しているのであれば、残額2000万円の減殺を認めれば個別的遺留分の保全には十分であるということです。

他方、債務を加算するという処理は非常に分かり難いところです。

個別的遺留分が3000万円、特別受益、遺贈等により取得した相続財産なし、相続債務負担額2000万円という場合、個別的遺留分の3000万円を取得させただけでは、相続債務も承継しているため実質的な取得額が1000万円になってしまいます。

そこで、相続債務承継額に見合う相続財産を取得させることで、個別的遺留分を名実ともに確保させるというのが相続債務分を加算する趣旨です(基礎財産を算定する際、積極財産から相続債務が控除されているため、個別的遺留分は相続債務控除後の相続財産額(基礎財産)をベースに算定されている点にご注意ください)。

相続債務の加算は、特別受益や遺贈の額を個別的遺留分額から控除することと逆の意味で「遺留分を保全するのに必要」ということになります。

【実務上の論点】

- 遺言がある場合の相続債務の承継

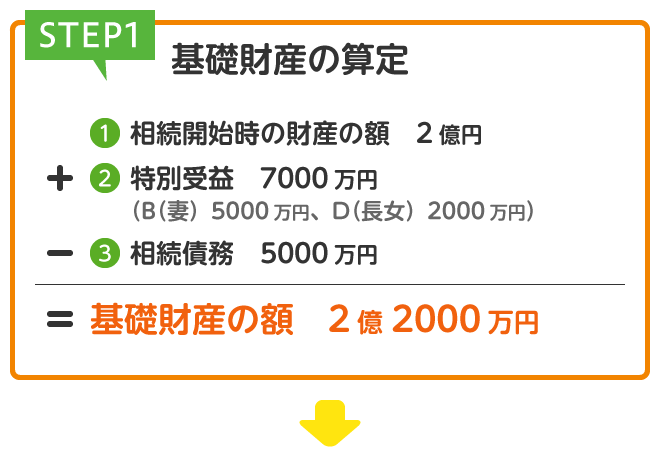

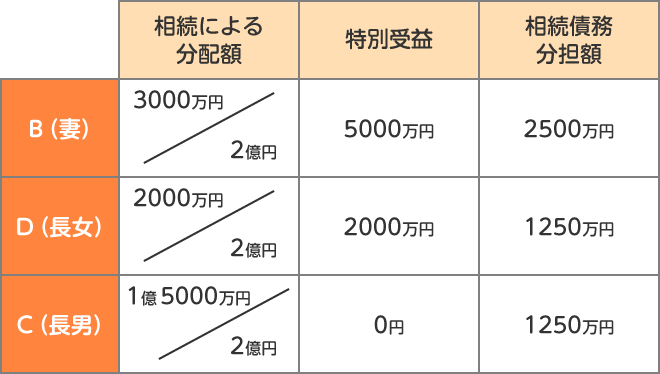

以上のような遺留分侵害額の算定方法を前提に、事例形式で遺留侵害額を計算してみましょう。遺留分侵害額算定のながれは図15-2を参照してください。

【事例】

- 被相続人A

- 相続人B(妻)、C(長男)、D(長女)

- 遺言全ての相続財産をC(長男)に相続させる。債務は、法定相続分で相続させる。

- 相続開始時の財産の額2億円

- 特別受益B(妻)贈与5000万円、D(長女)2000万円

- 相続債務5000万円

この記事を書いた人 弁護士小池智康

2012 年 6 月1日、南越谷法律事務所を設立し、2018 年9月3日に同事務所を現在の弁護士法人 Bolero に移行しました。

2012 年の事務所開設以来、相続業務に特化し、遺産分割・遺留分トラブルを数多く取り扱っております(概ね手持ち案件の 80%~90%)。近年は、財産関係が複雑な事件や相続税の処理について税理士と連携しながら処理をすすめることを要する事件、遺言無効確認請求事件等の取扱いが増えております。

相続では、遺産の詳細が分からないことが多いため、丁寧な遺産調査を心がけております。