相続人間の対立があったものの、弁護士の助言を受け、相続人同士で協議を行って合意を成立させることができた事例

記載の解決事例は旧法事例となります。

事案の概要

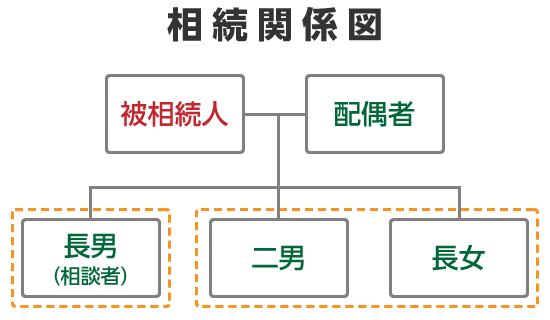

相続関係

本件は、相談者のお父様が被相続人であり、被相続人の配偶者と子供3名が相続人という事例でした。相談者のお母さまは近所に住む二男と同居しており、兄弟3名のうち、長男と二男・長女という対立構図がありましたが、遺産分割の話合い自体は継続しているという状況でした。

遺産の内容

遺産は預貯金と不動産でしたが、不動産の評価額数億円である一方、預貯金は1000万円程度しかないという状況でした。

| 預貯金 | 合計1000万円程度 |

|---|---|

| 不動産 | 自宅土地建物、更地物件、マンション1物件 |

事案の問題点

遺産分割協議が難航

本件は、相続開始以前から、兄弟が長男対二男・長女グループに分かれて感情的に対立しており、冷静な話し合いがし難い状況でした。この点に加え、遺産の評価額が多額で、複数の不動産をどのように分割するかについての判断が難しかったことから、相続人間の話合いがかみ合わない状況でした。

また、後述する納税資金の確保のため、相談者である長男から二男・長女に対し結論を急ぐように求めたことが却って反発を招いていました。

納税資金の確保

本件は、弁護士が受任した時点で相続税の申告期限まで4か月という時期でした。遺産の預貯金は約1000万円でしたが、相続税納付額の試算では3000万円という状況であり、相続税を納付するには、相続人の合意を取り付けて不動産を売却するしかないという状況でした。

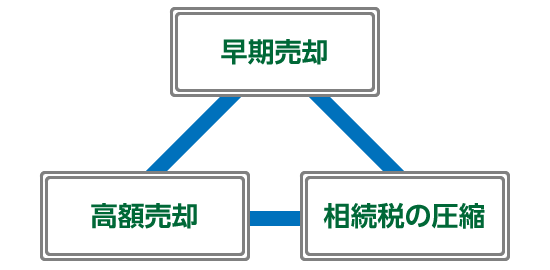

早期売却・高額売却・相続税の圧縮という3つの要請の両立

上記のとおり、相続税の納期限が迫っていたことから、納税資金を確保するために不動産を早期に売却する必要がありましたが、承継した遺産の管理や固定資産税の支払等の原資に余裕を持たせるためにより高額での売却が望まれる状況にありました。

また、相続税申告を担当していた税理士からは売却候補の土地は広大地評価が適用できるかが微妙な立地であり、広大地評価を適用できれば、相続税の納税額を半分以下にできるとの指摘がありました。

そこで、不動産の売却にあたっては、早期売却・高額売却・相続税の圧縮という3つの要請を満たすことが求められました。

対応内容

遺産分割協議への対応

本件で特徴的であったのは、相続人間の関係が相当悪化していたにもかかわらず、遺産分割協議は継続していたという点です。本件では、弁護士が代理人として交渉を代理すると、遺産分割協議の成立から不動産の売却までを相続税の申告・納税期限までに行うことが極めて難しい案件であったため、遺産分割協議は相談者本人が行い、弁護士は遺産分割協議を後方からサポートすることに徹しました。依頼者の方が他の相続人と協議をする都度、打ち合わせをする必要がありましたので、弁護士が代理人として交渉した方が楽なような気もしましたが、協議の内容を整理して対応したことで、速やかに遺産分割の大枠について合意できました。

その後、遺産分割協議書を弁護士が作成し、税理士、司法書士がそれぞれ税務的な観点、登記的観点からもチェックをした上で、相続人全員が一同に会して署名・押印の手続を行いました。

本件のように実質的に紛争性がある案件では、些細なきっかけで紛争化することがあるため、後日、遺産分割協議書に訂正・修正の必要が生じることは避ける必要があります。そのため、事前に、税理士、司法書士等の専門家の確認をとった上で、遺産分割協議書の取り交わしに弁護士が同席いたしました。

些細なことで紛争化するという意味では、遺産分割協議書を作成する場所の決め方もデリケートな問題です。安易に事務所の会議室を案内すると反発を受けることもありますので、相続人全員が異論なく受け入れられる場所を提案することが重要です。本件では、被相続人の自宅に全員が集まって遺産分割協議書を作成することで対応しました。

不動産売却による納税資金の確保

本件ではすでにご説明したとおり、早期・高額売却と相続税の圧縮という三つの要請を両立させる必要がありました。このうち、納税期限は延ばすことができないため、最初に、早期・高額売却というテーマに対応しました。

一般的には、相続開始後に納税資金確保のために不動産を売却すると足元を見られて買いたたかれることがあります。本件も納税期限が迫っていることを知った業者から買い取りの打診がありましたが、条件はあまり良いものではありませんでした。

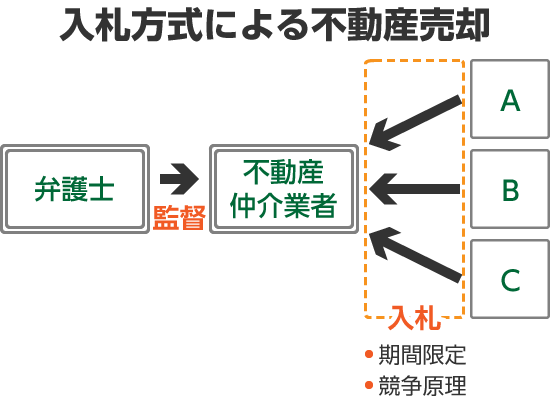

本件で売却予定とされた土地は、幸い、最寄り駅から徒歩圏内でまとまった面積があるという希少性の高い物件であったことから、売却期間を2か月に限定して、入札方式による売却を採用しました。

入札方式は、期間を限定することで迅速な売却を実現しつつ、入札者間の競争原理もはたらくため、希少性の高い物件では早期・高額の売却が望めます。実際、本件では、事前に入札前の買い取り提示額の1.5倍の価格で売却が実現しました。

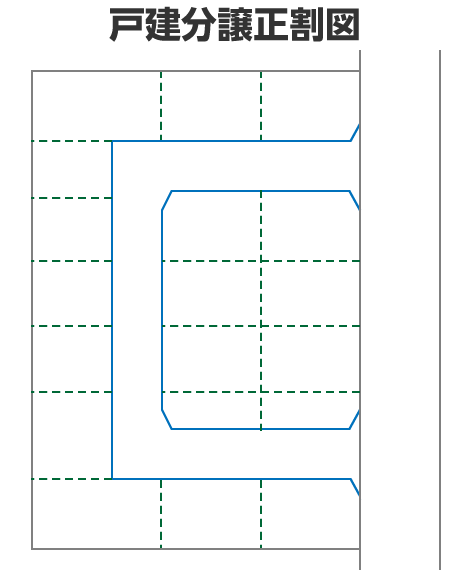

三つ目の要請である相続税の圧縮については、売却条件を工夫することで実現しました。すなわち、本件では、売却対象の土地について、一定の分譲住宅用の区割りを設定し、この区割り通りに建物を建築するとの条件で売買契約を締結しました。

これにより、売却対象となった土地の評価において、広大地評価の適用がしやすくなり、相続税申告評価額を大幅に圧縮することができました。

売却した土地は、入札前の打診額の1.5倍での売却となりましたが、売却条件を工夫したことにより、相続税も大幅に圧縮できたため、経済的には、1.5倍での売却以上のメリットが生じたと言えます。

弁護士小池のコメント

本件は、相続人間の対立があったものの、相続人同士で協議を行って合意を成立させることができたという点で稀有な事案でした。ポイントとなったのは、相続税支払いのプレッシャーと母親(被相続人からみると妻)が健在だったことでした。相続人間で不満があっても、親がいるうちは決定的な対立は避けたいという心理が働き、納税のプレッシャーもあり、妥結点を見出すことができました。裏を返すと、両親が亡くなり、兄弟姉妹だけが相続人の場合は、紛争の歯止めが利かなくなるとも言えます。

本件のもう一つの特徴的な点は、不動産の売却において入札を採用し、かつ、広大地評価を採用しやすくした点です。

相続で不動産を売却する場合、急ぎで売却することが多く、また、業者からの打診に受け身で対応することが多いため、かなり廉価で売却してしますケースが散見されます。相続税納税のために不動産を売却するような方は、地元の資産家の方が多く、土地を売却することをあまり広く知られたくないとの心理に付け込まれて、買主を広く募ることをしないまま、業者の言いなりで売却してしまうケースが典型です。いくら売買の情報を秘匿しても、実際に売却してしまえば、売却したことは知られてしまいますので、条件の良い物件に関しては積極的に入札利用することも選択肢として考慮すべきと思われます。特に、相続を契機として売却された好条件の物件が、数か月で転売されている事実をみるにつけ、相続人にアドバイスをする専門家はいなかったのか、と残念な気持ちになります。

弊所では、不動産の遺産分割から売却までを弁護士が代理しており、類似の事例を蓄積しています。不動産の遺産分割、これに伴う売却についてお困りでしたら、遠慮なくご相談ください。

この記事を書いた人 弁護士小池智康

2012 年 6 月1日、南越谷法律事務所を設立し、2018 年9月3日に同事務所を現在の弁護士法人 Bolero に移行しました。

2012 年の事務所開設以来、相続業務に特化し、遺産分割・遺留分トラブルを数多く取り扱っております(概ね手持ち案件の 80%~90%)。近年は、財産関係が複雑な事件や相続税の処理について税理士と連携しながら処理をすすめることを要する事件、遺言無効確認請求事件等の取扱いが増えております。

相続では、遺産の詳細が分からないことが多いため、丁寧な遺産調査を心がけております。