遺産分割調停・審判

1.遺産分割調停・審判の流れ

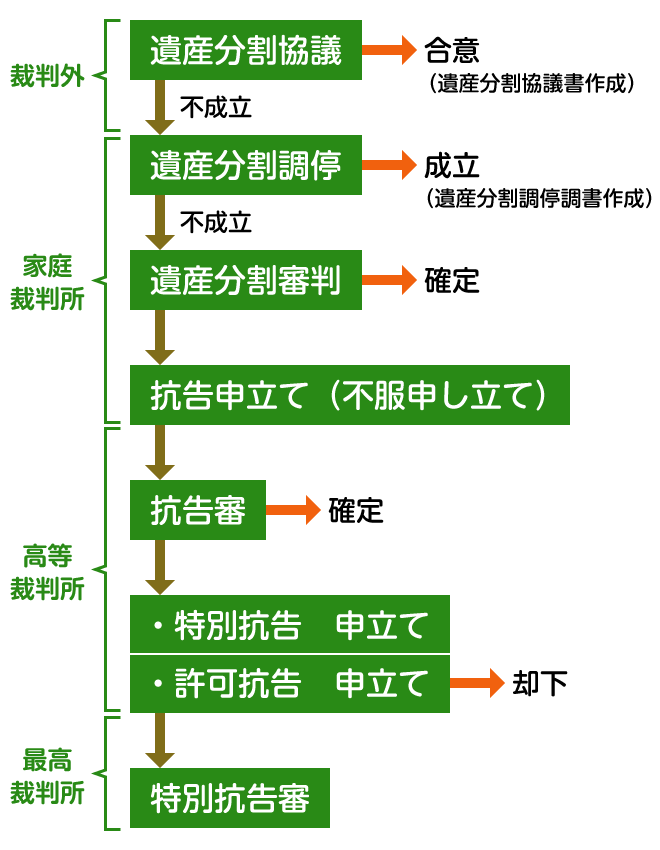

遺産分割は、原則として、裁判外において共同相続人間で協議を行い、協議が不成立または協議ができない場合は、遺産分割に関する裁判手続を申し立てるというながれになります。

遺産分割の裁判手続としては、家庭裁判所における遺産分割調停及び遺産分割審判、遺産分割審判に対する不服申立てとしての抗告審(高等裁判所)があります。更に、抗告審の裁判に対する不服申立手続として、特別抗告及び許可抗告がありますが、申立の事由が相当限定されているため、通常の遺産分割の事件では高等裁判所の抗告審の判断が最終判断と覚悟して臨むことが必要です。

2.遺産分割における相続分・分割方法の決め方

(1)裁判外の遺産分割における相続分・分割方法の決め方

遺産分割は、原則として共同相続人間の協議によるとされており、その取得分や分割方法を共同相続人で自由に決めることができます。したがって、共同相続人間で合意できれば民法が定める法定相続分に縛られることなく自由に分割が可能です。

遺産を分割する具体的な方法としては、1.現物分割、2.代償分割、3.換価分割、4.共有分割という4つの方法があります。共同相続人の合意があれば、これらの分割方法を自由に選択することができます。実際の遺産分割においては、各相続人の具体的相続分に完全に合致するように現物分割を行うことは難しため、現物分割と代償分割を組み合わせたり、各相続人が一部の相続財産を現物分割で取得し、残りの相続財産を換価分割により金銭で取得するなど、上記の分割方法を組み合わせて遺産分割を行っていることが多いと言えます。

(2)遺産分割調停における相続分・分割方法の決め方

遺産分割調停は、裁判所の関与のもと、共同相続人間で遺産分割の協議を行うというものであり、共同相続人間の合意が必要という点では裁判外の遺産分割と同様です。もっとも、遺産分割調停は、裁判所が関与する手続ですので、法律上の取り扱いを踏まえて各相続人の主張の当否が吟味されることになります(もっと言えば、審判になった場合はこうなる可能性が高いということを示唆されます)。例えば、裁判外の協議において長男が相続財産の大半を取得することを主張し、他の相続人が長男に反対して遺産分割調停に至った場合、法律上、長男の主張を認めることは難しいことから、民法上認められる具体的相続分での分割を基準として分割割合・方法が検討されることになります。

他方で、上記のとおり遺産分割調停の実質は相続人間の協議ですので、具体的相続分を基準に分割割合・方法を検討しつつも、詰めの部分では柔軟に合意することも可能です。

このように遺産分割調停は、審判による強制的な解決力と協議による柔軟な解決力の長所を併せ持った制度と言えます。

(3)遺産分割審判における相続分・分割方法の決め方

遺産分割審判は、裁判所が法律の規定にしたがって判断を示すものであるという点で、裁判外の協議や遺産分割調停と異なります。遺産分割調停において、相続人間の意見が対立し合意形成が難しい場合でも、裁判所がその権限と責任として審判により判断を示し、紛争を解決することが担保されているという点で遺産分割審判は非常に重要な機能を果たしています。したがって、共同相続人間で具体的相続分や分割方法について意見が対立している場合、民法により具体的相続分を算定し、家事事件手続法により分割方法を定めることになります。

もっとも、相続人間で合意が形成されている事項についてあえて裁判所が介入する必要性はないことから、実務上は、相続人の合意がある事項については、当該合意を前提とし、相続人間で争いのある事項について審判で判断するという運用がされています。例えば、相続財産の範囲、評価額、具体的相続分に争いはないが、分割方法について、現物分割と代償分割で意見が分かれている場合、分割方法を争点として判断を示すなどがその一例です。

3.遺産分割審判における分割方法に関する規律

(1)遺産分割審判

遺産分割審判において、相続財産の分割方法を判断する際、一般的には、1.現物分割、2.代償分割、3.換価分割、4.共有分割という順に検討することとされており、遺産分割審判で分割方法が争われる場合、上記各分割方法に関する理解が重要になります。そこで、以下では各分割方法ごとに要件等を説明します。

(2)現物分割

現物分割とは、相続財産を構成する個々の財産をその性質・形状を変更することなく現状のまま分割する方法です。遺産分割は、相続財産の共有・準共有状態を解消することにより、単独での権利行使を可能にするための手続ですので、遺産分割審判においては、現物分割が原則的な分割方法とされています。

相続財産に複数の不動産が含まれていて、これらを現物分割により各相続人が取得する場合、不動産の評価額をいくらにするのかが重要な争点になることが多くあります。

【実務上の論点】

- 現金の現物分割の処理方法

- 土地建物の分筆による現物分割

- 借地権の現物分割

(3)代償分割

代償分割とは、一部の相続人に具体的相続分を超える額の相続財産を取得させた上、この相続人に他の相続人に対する債務を負担させる分割方法です。

代償分割が行われる典型的な事例としては、被相続人と同居していた相続人に自宅を取得させる場合、被相続人が経営していた同族会社の株式を後継者の相続人に取得させる場合などがあります。

代償分割が認められるための要件は家事事件手続法195条に「特別の事情」がある場合と規定されています。この「特別の事情」とは、1.現物分割が相当でないこと、2.代償分割により財産を取得する相続人に代償金の支払能力があること、であるとされています。

現物分割が相当でない(1)とは、一般的には

- A 現物分割が不可能である場合

- B 現物分割が物理的には可能であるが、現物分割をすると財産の経済的価値を著しく損なってしまう場合

- C 特定の相続人の相続財産に対する利用状況、占有を特に保護する必要性がある場合

- D 代償分割によることについて共同相続人間に争いがない場合

などと説明されています。

もっとも、現物分割が相当でないとは、上記のAないしDに限られるわけではなく、個々の遺産分割において、審判において妥当な結論を確保するために必要な場合に代償分割が採用されているというイメージです。そして、裁判所が妥当と判断すれば、共同相続人の意思に拘束されずに代償分割を採用することができる点に注意が必要です(この意味でも後述の支払能力が重要になります)。

次に、代償金の支払能力があることというのは、代償分割により代償金を取得することになった相続人が確実にその支払を受けられるようにするために非常に重要な要件です。そのため、代償金の支払能力を確認することは審判において必須とされており、この点を欠いたために最高裁で破棄された事例があります(最高裁平成12年9月7日)。代償金の支払能力は、預金通帳の残高、金融機関の支店長名義の融資証明書などを提出させる方法で確認するという方法が採られています。

代償金は原則として審判確定後一定期間に一括で支払う必要がありますが、例外的に分割払いが認められる場合があります。

【実務上の論点】

- 代償分割と支払能力

- 代償金の取得費計上の可否

(4)換価分割

換価分割とは、相続財産を売却等により金銭に換価した上で、その金銭を分配するという分割方法です。

換価分割は、対象となる遺産を取得希望者がいない場合に売却して、売却代金を相続人で分割するなど協議分割でも多く利用されています(最近では、誰も住む予定のない実家を換価分割するというケースが増えています)。

遺産分割審判において換価分割がなされるのは、協議分割とはことなり、現物分割・代償分割のいずれも採用できない結果、相続人の一部は積極的に希望はしていないものの、事案の解決のために代償分割が採用されるというケースです。上記の実家のケースで言えば、実家の土地建物を現物で分割するのは現実的に困難であり、また、特定の相続人が取得を希望しているものの支払能力の関係で代償分割もできない場合に換価分割が選択されることになります。

審判による換価分割は、終局審判と中間処分としての換価審判があります。

終局審判により換価分割を命じる場合は、民事執行法の手続にしたがって競売により換価され、その代金が相続人に分配されます。

中間処分により換価審判がなされた場合は、換価の方法として、競売と任意売却のいずれかを選択できますが、共同相続人中に反対の者がいる場合は任意売却の方法によることはできません。

中間処分として相続財産が換価された場合、その代金は裁判所が定めた財産管理者が遺産分割の終了まで保管します。

【実務上の論点】

- 協議分割・遺産分割調停で換価分割をする場合のルール設定

(5)共有分割

共有分割とは、相続財産の全部又は一部を具体的相続分による共有とする分割方法です。

共有分割は、相続財産の共有・準共有状態を解消するという遺産分割の目的に相反することから、共同相続人らの同意がない限りは、現物分割、代償分割、換価分割のいずれも採用できない場合に次善の策として行われるとされています。

共有分割がされた財産の共有・準共有関係を解消するには、民法258条の共有物分割の手続が必要になります。

4.遺産分割調停・審判の手続

⇒ストーリーで学ぶ遺産分割調停【準備中】

⇒ストーリーで学ぶ遺産分割審判【準備中】

この記事を書いた人 弁護士小池智康

2012 年 6 月1日、南越谷法律事務所を設立し、2018 年9月3日に同事務所を現在の弁護士法人 Bolero に移行しました。

2012 年の事務所開設以来、相続業務に特化し、遺産分割・遺留分トラブルを数多く取り扱っております(概ね手持ち案件の 80%~90%)。近年は、財産関係が複雑な事件や相続税の処理について税理士と連携しながら処理をすすめることを要する事件、遺言無効確認請求事件等の取扱いが増えております。

相続では、遺産の詳細が分からないことが多いため、丁寧な遺産調査を心がけております。